Греция - Мальта - Кипр: на юге Европы образуется зона отчуждения. Английский банк Barclays уже подтвердил, что будет требовать реализации новых условий для клиентов за счет владельцев счетов, живущих в других частях Европы - в частности, на Кипре и в Греции.

Новое требование банка - это минимальный баланс в 100 000€ для держателей счетов, проживающих в этих зонах. Иначе им придется найти решение своих банковских проблем до сентября - другими словами искать новый банк.

Представитель Barclays сообщил Cyprus Mail, что этот шаг является частью внутренней стратегии управления рисками, установленной еще в конце 2013 года.

Это решение не было для нас легким, поскольку мы не заинтересованы в потере клиентов из Еврозоны. Мы активно работаем с нашими клиентами, чтобы рассмотреть альтернативные варианты и помогая им найти нужное решение.

Те, кто живет на греческом архипелаге, столкнутся с проблемами создания нового банковского счета на Британских островах, если не имеют там вида на жительство. Британские банки не открывают счета нерезидентам.

Решение, принятое Барклиз, будет распространяться и на жителей Мальты.

Для греческих владельцев счетов это может быть довольно опасная ситуация, учитывая нестабильный характер европейских банковских систем. Совсем недавно, в начале месяца, греческими властями было принято решение по осуществлению контроля за движением капитала, а также ввод лимитов на снятия денег через банкоматы.

Одной из причин для этих ограничений стало то, что банки оказались не в состоянии выполнить свои обязательства в связи с перерывом получения ликвидности со стороны Европейского Центрального банка, который ранее выполнял кредитование без проблем. Основным фактором, приведшим к таким последствиям, был отказ греческого Центробанка осуществлять выплаты по своим долгам.

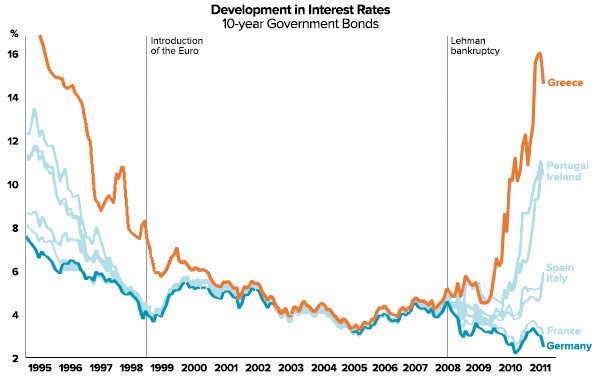

Историю греческого кризиса можно проследить с 1990-х. Еще до того, как Греция присоединилась к Еврозоне, инвесторы считали ее страной со средним уровнем доходов, сильно развитой коррупцией и плохим налогообложением (т.е. наличием кредитных рисков).

Но потом случилось нечто удивительное - Греция присоединилась к Еврозоне. Но инвесторы не сделали вывод, что Греция по прежнему несет в себе кредитные риски, полагая, что другие члены еврозоны будут выручать ее, если она когда-нибудь попадет в финансовые проблемы.

Благодаря вступлению в еврозону, Греция смогла получить ипотечные кредиты меньшей стоимости (под 4% годовых в 2005 году) - вместо того, чтобы занимать по ставкам, похожие на проценты по кредитной карте (более 17% годовых в 1995 году). Столкнувшись с этой внезапной доступностью дешевых денег, греки сделали то, что делают многие люди с плохой кредитной историей - они начали занимать много денег и тратить их очень быстро и нерационально. Причем, делало все это правительство Греции без особых обсуждений с гражданами своей страны.

Источник: Thomson Reuters Datastream

Но долг Греции продолжал расти, и возник вопрос о способности страны обслуживать свой долг. Что более важно, под вопросом оказалась готовность других европейских стран спасать греческую экономику. Это привело к первому "греческому кризису" - панике 2010 года, когда процентные ставки по греческой задолженности начали стремительно расти.

Процентные ставки по греческим долгам продолжали расти все эти 5 лет, и эти высокие проценты теперь создают условия, при которых для Греции практически невозможно заимствовать или выплачивать свои долги.

Коррумпированная государственная структура - только одна сторона плохой эффективности греческой экономики. Правительство также использует дешевые кредитные деньги, чтобы заплатить раздутому, неэффективному и коррумпированному государственному сектору, а также поддерживать смехотворную схему государственной пенсионной программы.

Источник: МВФ, World Economic Outlook

На рисунке видно что у Греции худшее соотношение ВВП к размеру госдолга. При соотношении государственного долга к ВВП 172% (по сравнению например с 27% у Австралии), положение Греции катастрофическое. Естественно, остальной мир сейчас не желает кредитовать Грецию, поэтому страна была вынуждена согласиться на жесткие условия и "пакет спасения" от Европы, чтобы избежать выхода из еврозоны.

Какие серьезные уроки можно извлечь из греческой ситуации? В первую очередь, необходимо тратить столько, сколько вы можете себе позволить. Если вы решили потратить деньги, которые вы могли бы откладывать для вашего будущего - помните, что нельзя полагаться на правительство, пенсионные программы и страхование жизни. При любой форс-мажорной ситуации ваши накопления могут уменьшиться во много раз, или вообще быть недоступны - в чем греки уже убедились.

Такие события являются лучшими доказательствами того, что назрела необходимость глобального внедрения криптовалют, таких как Биткоин. Они обеспечивают пользователю полный контроль над своими деньгами, при этом дают им полную свободу от ЦБ и различных ограничений, связанных с ведением необдуманной кредитно-денежной политики, накоплением банками "плохих денег" и кредитных обязательств.

Греческие, кипрские и мальтийские клиенты сейчас вынуждены искать банки для обслуживания своих платежей в другом месте, причем не по своей вине. Необходимый минимум баланса в 100 000 евро по греческим меркам является огромной суммой. Надо сказать, что в Евросоюзе банки не позволяют открыть счет без минимального баланса хотя бы в 10 000€, а в связи с последними событиями в Греции и Китае эта сумма будет увеличиваться пропорционально росту и накоплению проблем в традиционном финансовом секторе.

Поэтому криптовалюты, с их децентрализованной системой публичного реестра, практически полным отсутствием транзакционных издержек, свободным открытием счетов и системой быстрых переводов по всему миру, могут стать спасательным кругом для всех, кто думает о завтрашнем дне и диверсифицирует свои риски.